اخیراً و با رشد شدید شاخص های سهام بورس و فرابورس در ایران، صدای برخی تحلیلگران درآمده که بورس ایران دارای حباب و گران بوده و جهش قیمت ها صرفاً ناشی از سفته بازی و یا دخالت های دولت برای تامین کسری بودجه و .... می باشد. هر چند برخی موارد آسیب زا در خلال روند پرشتاب رشد قیمت های سهام در ایران به چشم می خورد، اما واقعیت این است که هنوز تا نقطه ای که بتوان به صورت قطعی برچسب «حباب» روی قیمت گذاری سهام در ایران نهاد فاصله بسیار داریم. واقعیت این است که بایستی برای سنجش وجود یا عدم وجود یک معیار و سنجه مشخص داشته باشیم تا بتوانیم بر اساس آن به قضاوت در خصوص فاصله میان قیمت ها با ارزش ذاتی آنها بر اساس تجارب دیگر کشورها بپردازیم.

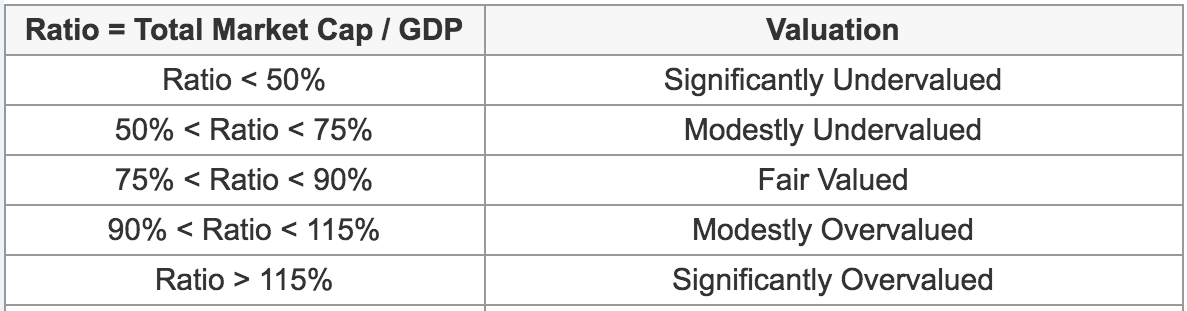

در این حوزه، یک نشانگر محبوب نسبت ارزش کل بازار سهام بر ارزش تولید ناخالص داخلی آن کشور است. این نسبت که به «اندیکاتور وارن بافت» نیز شهره است، بر اساس جدول زیر تفسیر می شود:

طبق جدول فوق، نسبت منصفانه ای که نمایشگر ارزش ذاتی یک بازار سهام باشد، در محدوده بین 75% ارزش GDP آن کشور تا 90% آن قرار دارد. پایین تر از این محدوده نمایشگر وجود حباب منفی و بالاتر از آن نیز نشان دهنده وجود حباب مثبت می باشد.

برای ایران و با در نظر گرفتن قیمت دلار حدوداً 16100 تومانی و ارزش GDP حدوداً 485 میلیارد دلاری کشور در سال 2019 و با محاسبه ارزش کل بازارهای سهام بورس و فرابورس (به ترتیب 272600 میلیارد تومان و 55600 میلیارد تومان)، نسبت یادشده معادل چیزی حدود 41% می شود.

با این محاسبه ساده و از آنجا که نسبت اندیکاتور بافت برای بازار سهام ایران هنوز به سطح 50% هم نرسیده، لذا در طبقه «بشدت زیر ارزش ذاتی» یا خیلی ارزان طبقه بندی می شود. به این ترتیب، ادعای منتقدین رشد اخیر بورس از دید اندیکاتور موسوم به اندیکاتور بافت کاملاً رد می شود و بایستی گفت که بورس ایران نه تنها به مرحله حبابی شدن نرسیده بلکه هنوز تا رسیدن به محدوده ارزش منصفانه خود نیز راه درازی دارد.

در این میان البته نکاتی نیز وجود دارد که می تواند محاسبات دیگری را پیش روی تحلیلگر بگذارد. مثلاً اگر قیمت دلار روند صعودی خود را از سر بگیرد، صورت کسر نسبت یادشده کوچک تر شده و ارزان بودن سهام ایران بیشتر جلوه خواهدکرد. از سوی دیگر، ادامه رشد منفی اقتصاد ایران – که طبق آخرین برآورد صندوق بین المللی پول در سال 2020 هم ادامه خواهدیافت – مخرج کسر را بزرگتر کرده و می تواند نسبت را به سمت بالاتر – یعنی محدوده کمتر ارزان و جذاب برای سرمایه گذاری – هل بدهد. همچنین تداوم عرضه اولیه ها باعث افزایش سهام شرکت های سهامی عام قابل معامله در بورس شده و باعث خواهدشد تا بازار سهام ایران سهم بیشتری از GDP کشور را دارا بشود.

با همه این موارد و ملاحظات، آنچه به ضرس قاطع می توان گفت این که مطابق با محبوب ترین اندیکاتور و نشانگر سنجش حباب در بازارهای سهام، بورس تهران نه تنها گران و دارای حباب قیمتی نیست بلکه به مراتب پایین تر از ارزش منصفانه خود در حال فعالیت است.