چه نکته جدیدی در بیانیه SNB وجود دارد؟

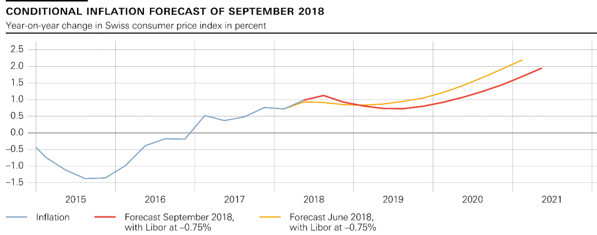

به جز این موارد تکراری که همواره در بیانیه های SNB تکرار می شوند، در بیانیه دیروز آورده شده که مسیر تورم و رشد اقتصادی در سوییس هر دو تا پایان سال جاری صعودی هستند. به ویژه در حوزه رشد اقتصادی، SNB برآورد می کند که امسال اقتصاد سوییس بین 2.5% تا 3% رشد کند و نرخ بیکاری باز هم کاهش داشته باشد. اما آنچه که بیش از بحث رشد اقتصادی جلب توجه می کند، بحث مسیر تورم است که SNB برآورد می کند فقط تا پایان سال جاری فراتر از پیش بینی های قبلی اش باشد و از سال 2019 و به دلیل رشد قابل ملاحظه نرخ برابری فرانک در بازار جهانی FX، تورم در سوییس با شتابی به مراتب کمتر از تخمین های پیشین این بانک رشد داشته باشد. طبق این تحلیل، نرخ تورم در سال 2019 معادل 0.8% خواهدبود که 0.1% پایین تر از تخمین قبلی SNB در نشست ژوئن است و نیز برای سال 2020 نیز نرخ تورم در سطح 1.2% پیش بینی شده که به میزان 0.4% پایین تر از پیش بینی گذشته می باشد.

مسیر واقعی (خط آبی)، تخمینی جدید (خط قرمز) و تخمینی گذشته (خط نارنجی) تورم در سوییس از دید SNB

نکته ای که باید توجه داشت این که در تمام این مدت (یعنی تا پایان سال 2020) نرخ بهره از دید SNB در سطح نازل کنونی – منفی 0.75% - باقی خواهدماند و این در حالی است که پیش بینی می شود در تابستان سال آینده بانک مرکزی اروپا دست به افزایش نرخ بهره بزند. به عبارت دیگر اختلاف نرخ بهره در حوزه یورو و سوییس از سال آینده به نفع یورو تشدید خواهدشد. در خصوص ارزهای دیگر هم همین مسئله برقرار خواهدبود چرا که پیش بینی می شود فدرال رزرو، بانک انگلستان و بانک کانادا به صورت قطعی دست به افزایش نرخ بهره بزنند و بانک های مرکزی استرالیا و نیوزیلند نیز ممکن است در این مدت افزایش نرخ را در دستور کار خود داشته باشند. لذا از دید بنیادی و با توجه به موضع سرسختانه SNB در جلوگیری از رشد بیشتر ارزش فرانک برای حمایت از رشد تورم می توان گفت که فرانک سوییس به دلیل تشدید اختلاف نرخ بهره تحت فشار نزولی قرار خواهدگرفت.موانع اصلی افت فرانک: پوزیشن گیری سفته بازان و جنگ های تجاری

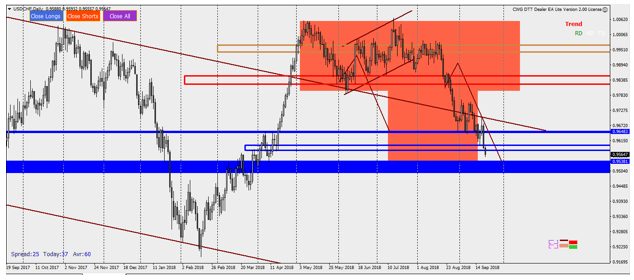

یکی از عواملی که می تواند موقتاً جلوی افت فرانک را علیرغم اختلاف قابل توجه نرخ بهره بگیرد نوع پوزیشن گیری سفته بازان بزرگ طبق گزارش نهاد CFTC است. مطابق با گزارش COT، سفته بازان بزرگ بشدت روی فروش CHF – در واقع خرید USD/CHF – پوزیشن گرفته اند و مطابق با مکتب تحلیلی «لری ویلیامز» - با «بیل ویلیامز» - اشتباه نشود – عملاً این مسئله جلوی افت بیشتر فرانک را می گیرد چرا که بازیگران هوشمند تجاری که مقابل سفته بازان هستند عملاً دست برتر را داشته و به مراتب آگاهانه تر عمل می کنند. همین مسئله عامل اصلی تحلیل ما دال بر افت نرخ برابری USD/CHF تا محدوده 0.9538 بود که در تاریخ 28 ماه می ارائه شد؛ یعنی زمانی که این جفت ارز بالای سطح 1 نوسان می کرد.

تحلیل ارائه شده از مسیر USD/CHF در سرویس DTT

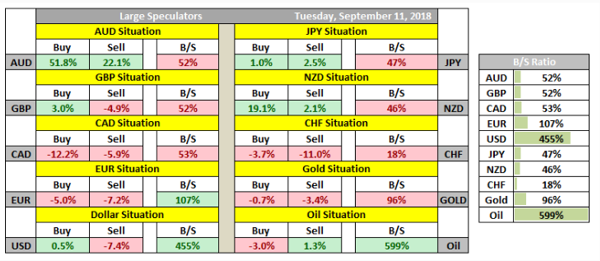

مطابق با آخرین گزارش COT، نسبت خرید به فروش – B/S – روی فرانک سوییس در سطح بسیار نازل 18 درصد قرار دارد یعنی به ازای هر یک خریدار فرانک، 5 سفته باز فروشنده وجود دارد که نشانگر اوج تمایلات نزولی سفته بازان بزرگ روی این ارز می باشد. ارزش دلاری پوزیشن خالص سفته بازان بزرگ روی فرانک نیز نزدیک منفی 4.5 میلیارد دلار است که نشان می دهد آنها به صورت سنگینی سرمایه خود را به امید افت فرانک وارد بازار قراردادهای آتی بورس های تحت نظارت CFTC کرده اند.

به نسبت نازل 18 درصدی پوزیشن های باز خرید به پوزیشن های باز فروش روی فرانک دقت کنید

از سوی دیگر، جنگ های تجاری میان آمریکا و چین و دیگر قدرت های اقتصادی جهان باعث ایجاد نگرانی هایی در جامعه سرمایه گذاری جهانی می گردد و این مسئله نیز با توجه به خاصیت و ماهیت فرانک سوییس به عنوان دارایی امن مانع از افت آن می گردد خصوصاً که این مسئله منجر به معکوس شدن روند موسوم به Carry Trade می گردد و سرمایه گذارانی که از بانک های کشورهای با بهره پایین – مثل سوییس – وام گرفته اند تا در اقتصادهای با رشد بالا و نرخ بهره بالا سرمایه گذاری کنند به دلیل هراس از پیامدهای ویرانگر جنگ های تجاری مجبور به بستن پوزیشن های خود شده و مجبورند پول های خود را به فرانک تبدیل کنند که طبیعتاً موجی از تقاضای اجباری برای این ارز و مشابه های آن ایجاد می کند.