می دانیم که طلا دارای 2 کارکرد اساسی برای سرمایه گذاران می باشد:

- دفاع از دارایی ها در برابر فشارهای تورمی

- پناهگاه امن سرمایه به هنگام تنش ها و بحران ها

هر گاه که روند قیمت ها صعودی باشد و/یا شاهد افزایش تنش های نظامی و یا بحران های سیاسی باشیم تقاضا برای طلا رو به رشد بوده و در غیاب این 2 عامل، دلیل و انگیزه ای برای نگهداری دارایی عقیم و فاقد جریان نقدینگی مانند طلا وجود نخواهدداشت.

اکنون ببینیم که اوضاع تورم در آمریکا – به عنوان مرجع اصلی قیمت گذاری طلا – چگونه است.

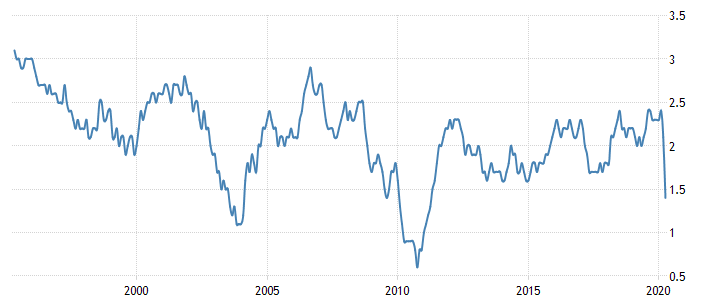

روز گذشته – سه شنبه 12 می 2020 – گزارش ماهانه تورم مصرف کننده در ایالات متحده منتشر شد. این گزارش نشان می دهد که نرخ تورم در ماه آوریل نسبت به ماه مارس معادل 0.8% افت داشته که باعث شده تا نرخ تورم سالانه تا سطح نازل 0.3% سقوط کند. شاید این شائبه در ذهن شما به وجود بیایید که علت تنزل شدید تورم در آوریل، سقوط آزاد بهای نفت – به عنوان یکی از اقلام اصلی سبد مصرفی خانوارها – بوده و در ماه های آینده و با از میان رفتن اثر پایه محاسباتی – Base Effect – تدریجاً تورم به حالت نرمال خود بازگردد. اما این تصور درستی نیست چرا که شاخص موسوم به Core CPI که در محاسبه آن اقلام با بهای نوسانی مانند انرژی و اقلام خوراکی دخیل نمی شوند هم افتی معادل 0.4% نسبت به مارس داشته است که بیشترین میزان افت ماهانه این شاخص در کل تاریخ آمریکا – از زمان گردآوری داده های تورمی – محسوب می شود. این افت سنگین ماهانه باعث شده تا نرخ Core CPI یا همان تورم هسته ای به سطح نازل 1.4% برسد که پایین ترین سطح از آوریل 2011 به این سو به شمار می رود.

سقوط سنگین نرخ تورم هسته ای سالانه

از سوی دیگر می دانیم که نزدیک به 35 میلیون شغل در 2 ماه گذشته از میان رفته است، ضربه سنگینی به بخش تقاضا در آمریکا به دلیل کاهش سنگین درآمدها وارد شده که تا مدتها باعث فشار نزولی روی تورم در این کشور خواهدشد.

نتیجه گیری:

روند تورم در آمریکا نزولی است و در کوتاه مدت به همین صورت باقی خواهدماند. برنامه های تسهیل گسترده پولی از سوی فدرال رزرو عمدتاً برای جبران بخشی از درآمدهای از دست رفته شهروندان آمریکایی است و نمی تواند منجر به ایجاد یک موج تقاضای شدید در اقتصاد این کشور بشود که تورم سنگینی ایجاد کند. از سوی دیگر بخش عرضه یا تولید در بخش کارخانه ای آمریکا عمدتاً به صورت مکانیزه صورت می گیرد و این مسئله تاثیرات منفی ناشی از تعطیلی و قرنطینه ها را تا حد زیادی کمرنگ می کند. پس ما با اقتصادی مواجه هستیم که طرف عرضه در آن کمتر از طرف تقاضا دچار آسیب شده است و نتیجه چنین معادله ای طبیعتاً رشد تورم نیست.

در چنین محیطی، تنها یک عامل تنش زا در حوزه نظامی یا سیاسی است که می تواند محرکی برای رشد تقاضا برای طلا باشد و در غیر این صورت انتظار داریم تدریجاً روند صعودی اخیر طلا تضعیف شده و شاهد افت قیمت آن باشیم.