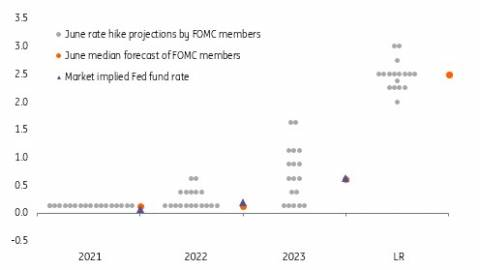

همه چیز پیرامون Dot Plot– افزایش نرخ بهره در سال 2023 شروع شده است.

در عرصه سیاستهای پولی، هیچ نکته تعجبآوری وجود ندارد ( نرخ بهره بین 0 تا 0.25 درصد حفظ شده و خریدهای مربوط به تسهیل کمی در حد ماهانه 120 میلیارد دلار مانده است. از این 120 میلیارد دلار، 80 میلیارد دلارش مربوط به اوراق قرضه خزانهداری و 40 میلیارد دلار مربوط به اوراق قرضه با پشتوانه رهنی میباشد.) ولی با این حال تغییراتی که در پیشبینیهای گذشته اتفاق افتاده واقعاً قابل توجه است. پیش از این گفته میشد که تا سال 2023 نرخ بهره افزایش پیدا نمیکند ولی ظاهراً نظرات تغییر کرده و نرخ بهره خیلی زودتر از پیشبینیهای قبلی رشد خواهد کرد. پیشبینی بلندمدت حاکی از رشد نرخ بهره تا 2.5 درصد است و این افزایش احتمالاً در سال 2022 محقق خواهد شد.

نمودار Dot Plot فدرال رزرو مربوط به پیشبینیهای افراد در مورد نرخ بهره مورد انتظار صندوقهای فدرال رزرو

فدرال رزرو پیشبینی تولید ناخالص داخلی فصل چهارم امسال را از 6.5 به 7 درصد افزایش داد. پیشبینی تولید ناخالص داخلی سال 2022 حدود 3.3 درصد است و پیشبینی GDP سال 2023 از 2.2 به 2.4 درصد افزایش یافت. این موضوع نشان میدهد که برنامههای بایدن باعث خوشبینی تحلیلگران و متخصصان شده است. پیش از این پیشبینی میشد که امسال با تورم 2.2 درصد به پایان برسد ولی ظاهراً تحلیلگران به این نتیجه رسیدهاند که تورم امسال به 3 درصد هم میرسد و پیشبینی خود برای تورم سال 2022 و 2023 را هم، افزایش دادند. بسیاری از تحلیلگران از جمله جروم پاول، رئیس فدرال رزرو بر این باور هست که تورم بالا در طولانی مدت ممکن است مشکلاتی به همراه داشته باشد. همانطور که در جدول زیر مشاهده میکنید، تغییرات چندانی در جدول بیکاری ایجاد نشده است:

پیشبینی فدرال رزرو در مورد بیکاری در ماه ژوئن در مقایسه با ماه مارس

درست است که تغییرات زیادی در وضعیت اقتصادی رخ داده ولی بیانیهها چنین چیزی را به صورت صریح و آشکار اعلام نمیکند. در بسیاری از بیانیهها فقط از واکسیناسیون و بالا رفتن تورم از سطح 2 درصد صحبت میشود.

یک تغییر "هاوکیش" واضح

پیشبینیها تغییرات زیادی کرده و از حدی که پیش از این تصور میشد، فراتر رفته است. تغییرات در پیشبینیها خیلی هاوکیشتر از حدی است که همه فکرش را میکردند و منحنی بازده هم حرکت صعودی خود را آغاز کرده است. افزایش 50 واحدی فدرال رزرو همگام با قیمتگذاری بازار معاملات آتی صندوقهای فدرال رزرو صورت گرفته و این نقطه شروع کاهش تسهیل کمی است. این موضوع رسماً در کنفرانس جکسون هول فدرال رزرو در اواخر آگوست تأیید شده و نشست FOMC در ماه سپتامبر هم این مسئله را نشان میدهد. انتظار میرفت که در نشست دسامبر FOMC مسئله کاهش تسهیل کمی مطرح و پیش از پایان سال بعد به پایان برسد.

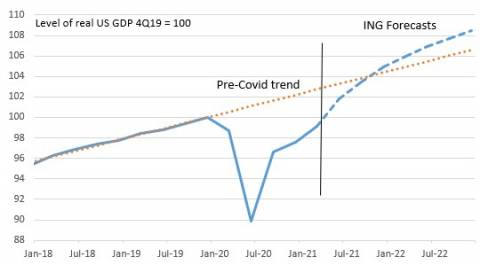

برخی از تحلیلگران بر این باور هستند که اتفاقات بسیار خوبی در اقتصاد آمریکا خواهد افتاد؛ زیرا پس از پایان همهگیری خدمات گردشگری خیلی داغتر خواهد شد. البته بعید است که اقتصاد آمریکا از سال قبل از همهگیری بهتر عمل کند. نمودار زیر هم این مسئله را نشان میدهد:

بسیاری از متخصصان نگران هستند که ظرفیت عرضه در اقتصاد آمریکا نتواند تقاضای موجود را جبران کند. یکی دیگر از مشکلات اقتصاد آمریکا کمبود نیروهای توانمند، متخصص و حرفهای است که کسب و کارها پس از بازگشایی با آن روبرو خواهند شد. از طرفی تولیدکنندگان هم میدانند که مشتریان سفارشهای چندان بالایی را ثبت نخواهند کرد.

یکی دیگر از مشکلات موجود، مسئله مسکن است که قیمتهای آن روز به روز بیشتر میشود و در نتیجه مولفههای مسکن در شاخص قیمت مصرف کننده بالاتر خواهد رفت. با این وضعیت، تورم در سه سال آینده و حتی بعد از آن بالاتر از 2 درصد باقی خواهد ماند. اگر دستمزدها هم افزایش یابد، تورم باز هم بیشتر میشود و برای مدت طولانیتری بالا میماند. بسیاری پیشبینی میکنند که در سال 2023 نرخ بهره سه بار و هر بار به اندازه 25 واحد افزایش یابد. فدرال رزرو دارد تمام تلاشش را میکند که با افزایش مشاغل و دستمزدها طعم رشد و رونق اقتصادی را به مردم بچشاند ولی این اقتصاد رو به رشد، مشکلات خاص خودش را هم دارد.

یک حرکت انقباضی در حوزه نرخ بهره روی ذخایر پارک شده رخ داده ولی هنوز ساختار و جهت سیاست کلان پولی پابرجا و معین است.

افزایش 5 واحدی نرخ ذخایر پارک شده ( از 10 به 15 واحد )، یک حرکت است که فدرال رزرو میکوشد آن را مهم جلوه ندهد. در ماههای اخیر فدرال رزرو تصمیم گرفته است که دست بانکها را برای تغییر ذخایر و اوراق قرضه بر اساس قدرت اهرم آنها، باز نگذارد. در همین حال این حرکت قطعاً یک حرکت تسهیلی (Loosening) نیست و در راستای حرکات اخیری است که صبغه انقباضی دارد. از طرفی تصمیم برای فروش پرتفوی اوراق قرضه شرکتی هم سختگیرانه بود. توجه داشته باشید که رشد 5 واحدی اخیر هم با همان سیاستها در یک جهت است. احتمالاً این رشد 5 واحدی تغییرات بیشتری در سیاستها ایجاد خواهد کرد. ترکیب این رشد و یکی از ذخایر اضافی، احتمالاً پویایی بازار را بیشتر میکند و نرخ SOFR را افزایش میدهد. در نتیجه این تغییرات، بازده اوراق قرضه 10 ساله به 1.55 درصد برگشته و بازده دو ساله به 20 واحد نزدیک شده است. این رشد برای اوراق قرضه 5 ساله بیشتر احساس میشود. این موضوعات همگی نشان میدهد که بازار دارد برای تغییرات بزرگتری آماده میشود. این تغییرات بزرگ میتواند یک ریسک را به همراه داشته باشد و انتظارات تورمی را پایین بیاورد. کاهش انتظارات تورمی به ما میگوید که فضای بازار در جهت حمایت از فدرال رزرو است.

دلار نسبت به سیاستهای فدرال رزرو حساسیت خاصی دارد. انتظار میرود که در سال 2023 نرخ بهره افزایش یابد و همین مسئله میتواند چشم انداز دلار را صعودی کند. پیشبینی میشود که تا دسامبر 2023، جفت ارز EURUSD افت قابل توجهی را تجربه کند. احتمالاً در کوتاه مدت هم شاهد رشد دلار خواهیم بود. به عنوان مثال جفت ارز USDNOK اخیراً 2 درصد رشد کرد و دلار نسبت به سایر جفت ارزهای اصلی 0.6 درصد رشد داشت.