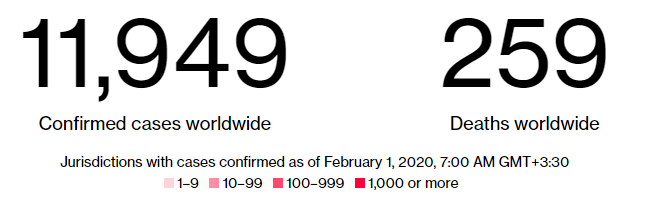

چنانچه پیشتر گفته شد، انتشار ویروس کرونا تاثیر منفی خود را روی بازارهای مالی جهان گذاشت و هفته گذشته شاهد ریزش سنگین شاخص های سهام به همراه کالاهایی از جمله مس، نفت و سویا بودیم که بیشترین تقاضایشان از سمت چین است. آخرین آمارها حکایت از عبور شمار مبتلایان به این ویروس به مرز 12000 نفر رسیده و شمار قربانیان آن نیز به نزدیک 260 تن رسیده است. بسیاری از پروازها به مقصد و از مبداء چین لغو شده و عمده کارخانجات و صنایع چینی مدت تعطیلات خود را تمدید کرده اند.

آخرین آمار مبتلایان و قربانیان ویروس کرونا در جهان

با این اوصاف و منهای مسئله انتشار کرونا، آیا این نزول شاخص های سهام یک اصلاح است و به زودی پایان می پذیرد و یا این ریزش ادامه دار خواهدبود؟

چند دلیل داریم که فعلاً این ریزش ادامه دار است:

1- تحلیل تکنیکال

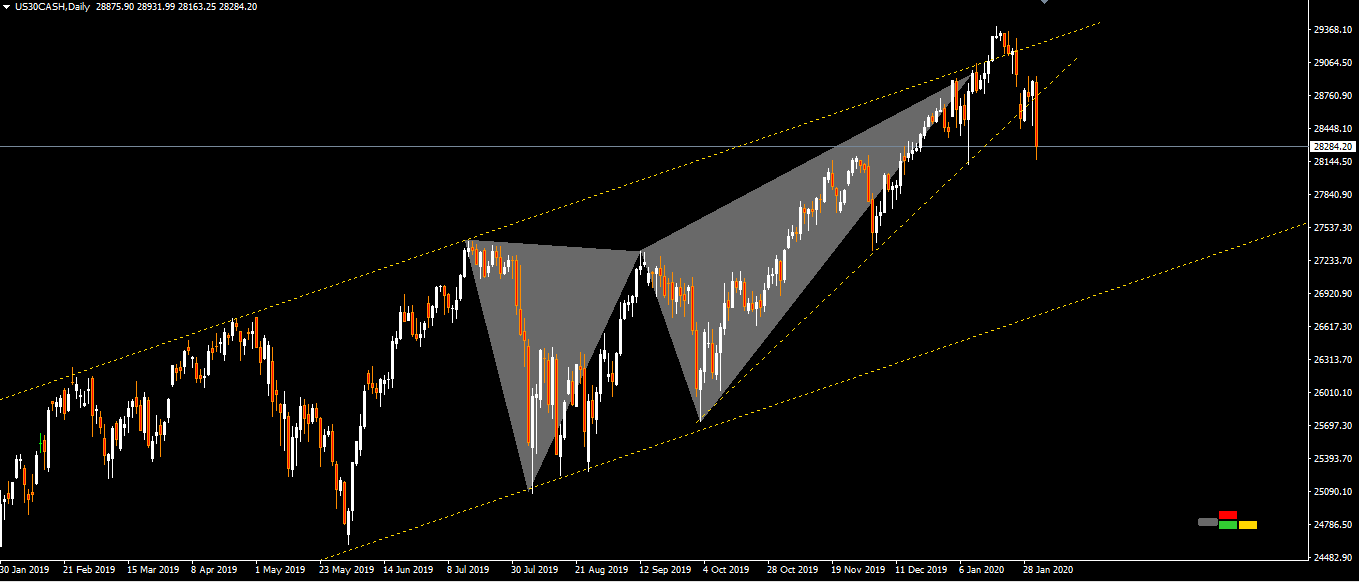

نمودار روزانه شاخص داوجونز

چنانچه در نمودار شاخص داوجونز پیداست، یک الگوی هارمونیک Deep Crab در تایم روزانه این شاخص– با نماد US30CASH در بروکر Windsor – شکل گرفته است. می دانیم که این الگو معمولاً در انتهای 5-موجی ها شکل گرفته و پس از آن غالباً ریزش های سنگینی روی می دهد. نکته دیگر، وقوع یک شکست جعلی – Fake Breakout – در سقف کانال در نیمه های ژانویه می باشد که هشدار برگشت قیمت می دهد. هر وقت پس از خروج قیمت از باند بالایی کانال صعودی – و یا باند پایینی کانال نزولی – شاهد برگشت آن به درون کانال باشیم می گوییم یک شکست جعلی روی داده که معمولاً پس از شکار استاپ ها توسط بازیگران بزرگ صورت می گیرد. در این گونه مواقع، خریدارانی که به انگیزه شکست کانال وارد شده اند همگی وارد زیان می شوند و خروج آنها از بازار خود اسباب ریزش بیشتر را فراهم می کند. همچنین چنانچه در نمودار پیداست، خط روند کوتاه مدت صعودی نیز شکسته شده است.

پس از دید تحلیل تکنیکال، احتمال اول ادامه ریزش شاخص داوجونز است. خصوصاً اگر از این محدوده حمایتی یک اصلاح صعودی کند رو به بالا داشته باشیم یک الگوی سروشانه هم شکل خواهدگرفت که خود موجب ورود بخشی از معامله گران چارتیست به پوزیشن های فروش خواهدشد.

2- وجود حباب قیمتی

طبق برآورد موسسه معتبر Morning Star، در حال حاضر کل بازار سهام آمریکا حدود 4% بیشتر از ارزش ذاتی و منصفانه خود قیمت گذاری شده است. این نسبت در نیمه ژانویه که شاخص داوجونز از سقف کانال صعودی خود فراتر رفت به محدوده بحرانی 7% بیش خرید نیز رسیده بود که در ریزش اخیر بخشی از این حباب اصلاح شده است. پس از این دید هم فعلاً فضا برای ریزش بیشتر باز است خصوصاً که معمولاً مومنتوم حاکم دقیقاً تا نقطه ارزش ذاتی متوقف نمی شود و ممکن است حتی مدتها زیر محدوده ارزش ذاتی خود هم باقی بماند.

نمودار نوسانات نسبت بیش خرید یا بیش فروش بودن قیمت کل سهام در آمریکا به ارزش ذاتی

3- الگوهای فصلی

طبق آمارهای موجود، ماه فوریه بعد از ماههای سپتامبر و آگوست بدترین ماه برای شاخص های سهام در آمریکا به صورت تاریخی بوده و به صورت میانگین این شاخص ها بازدهی منفی 0.1 درصدی در این ماه ثبت کرده اند در حالی که این میانگین برای دیگر ماهها – جز سپتامبر و آگوست – معادل مثبت 0.7% بوده است.

نمودار الگوی فصلی حاکم بر شاخص نیکی – به عنوان یک شاخص حساس به ریسک گریزی – در فوریه

4- وارونه شدن دوباره منحنی نرخ بازده

اواخر هفته گذشته، بازدهی اوراق قرضه 10-ساله خزانه داری آمریکا دوباره از بازدهی اوراق قرضه کوتاه مدت 3-ماهه دولت این کشور کمتر شد. این پدیده که «وارونگی منحنی نرخ بازده» نام دارد معمولاً با بحران و رکود اقتصادی و سقوط بازارهای سهام در پیوند است و تا زمانی که ادامه داشته باشد، افت و نزول بازارهای سهام نیز تداوم پیدا می کند.

نتیجه گیری

به نظر می رسد با توجه به عوامل فوق، فعلاً فشار فروش روی شاخص های سهام ادامه دار باشد. اینکه این ریزش اصلاحی است یا خیر تنها زمانی مشخص می شود که بتوان تحلیل دقیقی از میزان انتشار و سپس تاثیرات منفی انتشار ویروس کرونا روی اقتصاد چین – به عنوان دومین اقتصاد بزرگ جهان – داشته باشیم.