مقدمه

پیشتر در نوشته ای تحت عنوان

«مشتری دزدی آمریکایی ها و لزوم بازنگری دوباره در ارزش ذاتی دلار به ریال» و به تاریخ 6 ژوئن 2018 – 16 خرداد 1397 – یعنی کمتر از 1 ماه پس از خروج آمریکا از برجام به بررسی انگیزه های ترامپ از این اقدام ناگهانی و تحلیل مسیر دلار به ریال پرداخته بودیم. در آن روزها قیمت دلار داخلی حدود 6500 تومان بود و پیش بینی ما این بود که با توجه به وضعیت اقتصادی موجود رشد بیشتر این نرخ را نیز شاهد خواهیم بود که همین امر نیز روی داد و نسبت یادشده در مقطعی تا 3 برابر (محدوده 19300 تومان) رشد کرد و هم اکنون نیز در حدود بیش از 200 درصد بالاتر از سطحی است که به هنگام انتشار آن یادداشت در آن قرار داشت.

رفتار دلار به ریال پس از انتشار تحلیل پیشین بنیادی در سایت (تایم فریم هفتگی)

رفتار دلار به ریال پس از انتشار تحلیل پیشین بنیادی در سایت (تایم فریم هفتگی)

در نوشته حاضر می کوشیم تا بر اساس تحلیل وضعیت جدید اقتصادی ایران و تحریم های ترامپ، هم وضعیت تقاضا برای دلار را بررسی کنیم و هم کنکاشی دیگر در حوزه یافتن انگیزه های شوم ترامپ در اعمال تحریم ها داشته باشیم. طبیعی است که محتوای این نوشته بر اساس دیدگاه شخصی و نیز بضاعت علمی نویسنده تهیه شده و از خواننده محترم تقاضا می شود که همواره تحلیل و دیدگاه خود را نیز در نتیجه گیری حاصله دخیل نماید.

چشم انداز اقتصاد ایران

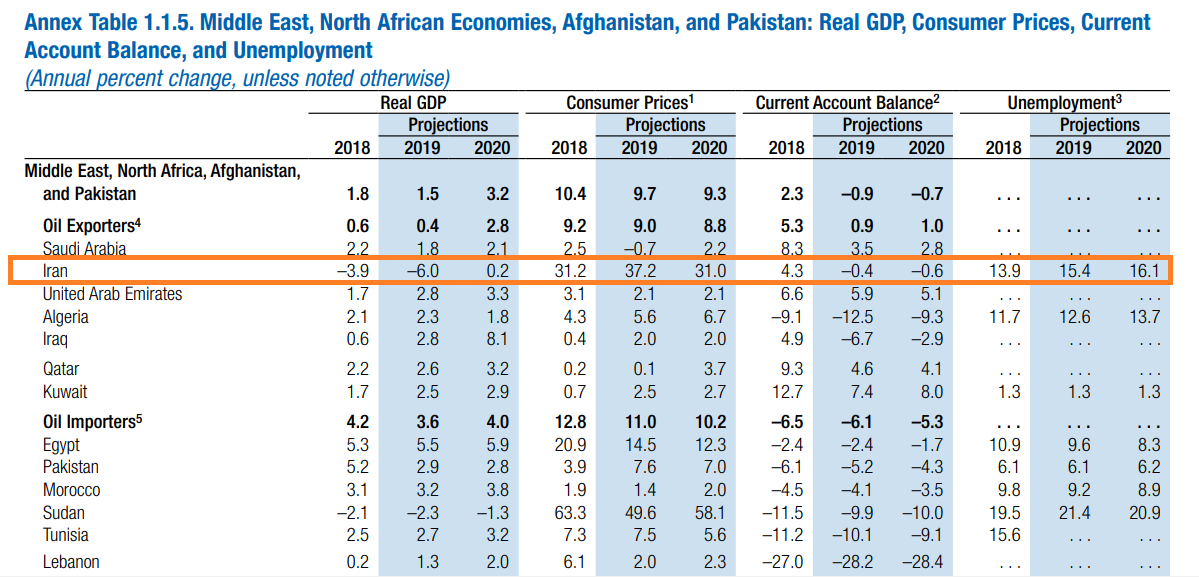

صندوق بین المللی پول – IMF – در آخرین

«گزارش چشم انداز اقتصاد جهان» که روز 10 آوریل منتشر کرده به وضعیت اقتصاد ایران نیز پرداخته است. طبق برآوردهای این نهاد، رشد اقتصادی ایران در سال 2018 معادل منفی 3.9% تخمین زده شده که عملاً در محدوده

تخمین های مرکز پژوهشهای مجلس شورای اسلامی یعنی بین منفی2.6% تا منفی 5.5% قرار دارد. برای سال جاری میلادی نیز میزان رشد اقتصادی در ایران با یک بازبینی نزولی شدید به سطح منفی 6% رسیده است که – با پیش فرض بی طرف بودن IMF –یکی از بدترین رکودهای اقتصادی از زمان پیروزی انقلاب تا اکنون را هشدار می دهد. طبق این برآورد صندوق بین المللی پول، تنها در سال 2020 خواهدبود که پس از 2 سال رکود سنگین، اقتصاد ایران خواهدتوانست یک رشد ناچیز 0.2 درصدی را رقم بزند.

برآوردهای صندوق بین المللی پول از پارامترهای مختلف اقتصادی ایران

برآوردهای صندوق بین المللی پول از پارامترهای مختلف اقتصادی ایران

در خصوص وضعیت تورم نیز پیش بینی IMF این است که در سال 2019 روند صعودی تورم با شیب بیشتری نسبت به سال 2018 ادامه یافته و نرخ تورم سالانه به سطح 37.2% خواهدرسید. همچنین پیش بینی می شود که برای نخستین بار از ابتدای دهه 1990 – یعنی اوج سیاست های انبساطی معطوف به رشد مبتنی بر بدهی تحت مدیریت دولت رفسنجانی – نسبت حساب جاری دولت به GDP کشور در سال 2019 منفی شده و در سال 2020 نیز این مسئله تداوم داشته باشد. وضعیت بازار کار در ایران نیز رو به وخامت ارزیابی شده و پیش بینی می شود که نرخ بیکاری در پایان سال جاری به سطح 15.4% رسیده و سال آینده نیز با ادامه کوچک شدن اقتصاد کشور به سطح 16.1% برسد.

به این ترتیب، چشم انداز اقتصادی کشور در سال جاری و سال آتی عملاً یک چشم انداز مبتنی بر «رکود تورمی» خواهدبود که در آن از یکسو شاهد کوچک تر شدن اقتصاد کشور و از میان رفتن فرصت های شغلی و افزایش بیکاری بوده و از سوی دیگر افزایش تورم را تا مرز 40% شاهد خواهیم بود و این در حالی است که بخواهیم مبنای محاسباتی رسمی برای نرخ تورم را بپذیریم و از پذیرش شیوه های محاسباتی دیگر مانند شیوه پروفسور استیو هنکه – استاد رشته اقتصاد کاربردی در دانشگاه جان هاپکینز –که

نرخ CPI در ایران را حدود 170% تخمین می زنند خودداری کنیم.

وضعیت صادرات و تولید نفت ایران و کسری بودجه دولت

از سوی دیگر، تحریم های ایالات متحده ضد ایران پس از خروج یک طرفه و ناگهانی ترامپ از پیمان برجام در ماه می سال گذشته باعث شده است تا نزدیک به نیمی از حجم صادرات نفتی ایران کاسته شده و این نسبت از میانگین 2.150 میلیون بشکه در روز در سال 2017 به

حدود تنها 1.2 میلیون بشکه در روز در سال 2018 برسد:

کاهش سنگین صادرات نفتی ایران پس از خروج آمریکا از برجام و بازگشت تحریم ها

هر چند طبق برخی

گزارشهای اخیر، روند صادرات نفت ایران در ماههای اخیر بهبود یافته و در ماه مارس به سطح 1.7 میلیون بشکه در روز رسیده است، اما بایستی توجه داشت که اولاً این احیای نسبی صادرات ایران به دلیل شتاب خریداران نفتی بزرگ ایران به ویژه چین و هند پیش از تاریخ انقضای معافیت های آمریکا در 12 اردیبهشت صورت گرفته و ثانیاً در ماههای اخیر ایران عمدتاً از ذخایر نفتی شناور خود در خلیج فارس استفاده کرده در حالی که روند تولید نفت در ایران نزولی بوده است.

نکته دیگر اینکه آغاز آشوب های سیاسی در ونزوئلا و نیز تشدید جنگ داخلی در لیبی نیز از عواملی بوده اند که خریداران نفتی ایران در آسیا را به واردات سنگین تر نفت از ایران ترغیب کرده اند و منطقی است که با درنظر گرفتن همه عوامل ذکرشده به این نتیجه برسیم که روند صادرات ایران دوباره و دیر یا زود دچار تنزل و کاهش رشد خواهدشد. این مشکل وقتی برجسته تر جلوه خواهدکرد که آمریکا در 12 اردیبهشت معافیت همه یا دستکم بخشی از خریداران نفتی ایران را لغو کند و طبق شنیده ها کشورهای ژاپن، تایوان، یونان و ایتالیا -که عملاً از نظر سیاسی در مدار واشنگتن حرکت می کنند – به صورت کامل شامل لغو معافیت مجازات خرید نفت از ایران خواهندشد و در سوی مقابل معافیت کشورهای مستقل تری مانند ترکیه، چین و هند برای یک دوره 6 ماهه دیگر تمدید خواهدشد و در این میان وضعیت کره جنوبی هنوز نامشخص است.

طبق تخمین «سارا وخشوری» مدیر موسسه SVB Energy International، در صورتی که معافیت از مجازات خرید نفت از ایران تنها برای چین، هند و ترکیه تمدید بشود، میزان صادرات نفت ایران با یک کاهش شدید به تنها 470 تا 500 هزار بشکه در روز خواهدرسید و اما در صورتی که کره جنوبی و ژاپن نیز مشمول این تمدید معافیت ها بشوند، وضعیت اندکی بهبود یافته و ایران خواهدتوانست در روز بین 670 تا 850 هزار بشکه نفت صادر کند.

در چنین شرایطی و حتی با فرض ادامه معافیت کره جنوبی و ژاپن، میزان صادرات نفتی ایران نسبت به دوران پیش از بازگشت تحریم – یعنی 2.617 میلیون بشکه در روز در آخرین هفته های منتهی به روز خروج آمریکا از برجام – نزدیک به 1.9 میلیون بشکه در روز کاهش خواهدیافت که از نظر درصدی به بیش از 70% بالغ می شود.

با توجه به اینکه طبق لایحه بودجه سال 98، حدود یک سوم درآمدهای دولت از محل صادرات نفت بوده و میزان صادرات روزانه ایران به صورت میانگین 1.25 میلیون بشکه در روز پیش بینی شده است، می توان با اطمینان بالایی ادعا کرد که دولت ایران در سال جاری مالی با کسری بودجه قابل توجهی روبرو خواهدبود. این در حالی است که در هفته های اخیر کشور ما دچار خسارات شدیدی به دلیل وقوع سیل های سنگین در چندین استان خود شده و پیش بینی می شود که تا همین الان مجموع این خسارت ها از رقم 7600 میلیارد تومان فراتر رفته باشد. به این ترتیب عملاً بخش قابل توجهی از بودجه کشور بایستی منحصراً صرف بازسازی و جبران خسارات سیل بشود و این هم تازه به شرطی است که دوباره شاهد رویدادها و حوادث ناگواری از این دست در ادامه سال نباشیم. این وضعیت نگران کننده باعث شده تا آقای همتی رییس کل بانک مرکزی در نشستی با حضور مدیران بانک ها و موسسات اعتباری کشور اعلام کند که بودجه کل کشور توان جبران خسارات سیل اخیر را ندارد و لذا مجبور به استفاده از منابع صندوق توسعه ملی به میزان 1 تا 2 میلیارد یورو خواهیم بود.

آیا دلار بیش از حد گران است؟

برخی تحلیلگران چنین گمانه زنی می کنند که در حال حاضر قیمت دلار در برابر ریال بیش از حد رشد کرده و عملاً با محدوده ارزش ذاتی خود فاصله گرفته است. نویسنده این یادداشت ادعایی در خصوص اقتصاد و شیوه های محاسبات ارزش ذاتی ارزها در برابر یکدیگر ندارد اما اگر شرایط فعلی حاکم بر اقتصاد کشور را به عنوان شرایط «رکود تورمی» – که شباهت فراوانی با وضعیت اقتصاد و سیاست کشور در سالهای 90 تا 92 دارد – بپذیریم، بایستی بگوییم که دلار به ریال تا کنون همان مسیری را پیموده که در آن سالها پیمود و حتی در دوران اوج خوش بینی ها نسبت به دولت تازه روی کار آمده آقای روحانی نیز عقب نشینی چندانی از مواضع خود نداشت. در واقع اگر بخواهیم مدل رشد جهشی دلار به ریال در سالهای 90 تا 92 را ناشی از افزایش شدید تورم همزمان با اوج گیری تحریم های جهانی به رهبری اوباما در همان سالها و رکود اقتصادی شدیدی که در پی آن ایجاد شد برای وضعیت فعلی نیز مدل سازی کنیم، به این نتیجه می رسیم که رشد دلار در 1 سال اخیر به هیچ وجه یک رشد غیرمنطقی ناشی از سفته بازی عده ای سودجو و انگشت شمار نبوده و عوامل بنیادی تر این روند صعودی را رقم زده اند.

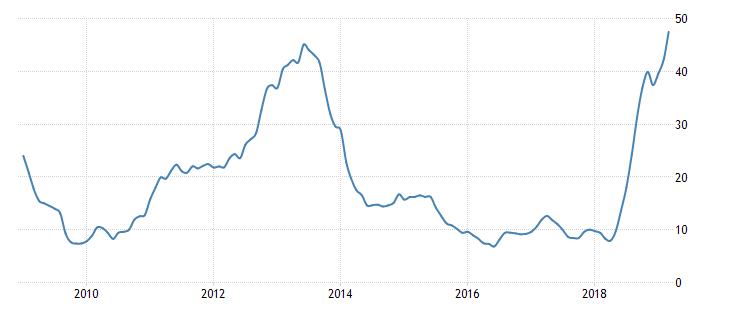

شباهت جهش تورمی اخیر با وضعیت رشد تورم در سالهای 90 تا 92

شباهت جهش تورمی اخیر با وضعیت رشد تورم در سالهای 90 تا 92

به این ترتیب و با درنظر داشتن نمودار بالا، با یک شبیه سازی ساده به این نتیجه می رسیم که اگر بخواهیم رشد 3.7 برابری دلار به ریال در سالهای 90 تا 92 (از حدود 1000 تومان تا 3700 تومان) را برای مقطع زمستان 96 – با فرض قیمت 3700 تومانی دلار – تا کنون هم اعمال کنیم، عملاً سطحی در محدوده 13700 تومان به دست می آید که با نرخ فعلی دلار در بازار آزاد همخوانی کامل دارد. پس در واقع از دید همسویی با رشد تورم و بدون درنظر گرفتن و لحاظ کردن عوامل مربوط به آینده در محاسبات، نرخ دلار به ریال در یک محدوده تعادلی و منصفانه به سر می برد.

اما پرسش کلیدی اینجاست که از اینجا به بعد چه مسیری می توان برای دلار به ریال متصور بود؟

در پاسخ به این پرسش نیز می توانیم شرایط مشابه سال 92 را در ذهن ترسیم کنیم. در اوایل بهار سال 92 و با آغاز زمزمه تغییرات سیاسی به نفع جناح میانه رو در آستانه انتخابات ریاست جمهوری آن سال، دلار به ریال به آرامی از نزدیکی سطح 3700 تومان عقب نشینی کرد و پس از محرز شدن پیروزی آقای روحانی در مقطع تا 2900 تومان نیز سقوط داشت. در شرایط سیاسی آن دوران، از یک طرف فضا برای امیدواری نسبت به شکسته شدن بن بست مذاکرات هسته ای و توافق با غرب وجود داشت و از سوی دیگر رهبری ایالات متحده نیز در دستان یک چهره میانه رو و متعلق به حزب دموکرات بود. نکته دیگر نیز اینکه رکودی که در آن مقطع بر کشور حاکم شد پس از یک دوره طولانی رونق اقتصادی – از مقطع پایان جنگ به این سو – حاصل شد و اقتصاد کشور دچار یک ضعف و سستی شدید نشده بود.

در شرایط کنونی اما این فضای امیدواری وجود ندارد. در واقع ایران پس از حصول توافق برجام به کلیه تعهدات خود عمل کرده اما مشکل اینجاست که روی کار آمدن جمهوریخواهان به رهبری ترامپ که عملاً نماینده کسب و کارها و صنایع بزرگ زیاده خواه و دارای گرایش های توسعه طلبانه در آمریکاست، به صورت آشکاری زمینه را برای هر گونه سازش و اتخاذ یک رویکرد متضمن رضایت طرفین سلب کرده و با وضع تحریم های شدید در حال اعمال فشار سنگینی روی اقتصاد ایران است. همچنین اقدام اخیر آمریکا در تروریستی اعلام کردن سپاه پاسداران باعث می شود تا هر چه بیشتر تنش ها در روابط ایران با غزب افزایش یابد و طرف ایرانی نیز احتمالاً دست به واکنش های تندی بزند که خود موجب افزایش ریسک گریزی و هراس در سطح جامعه خواهدشد.

با درنظر گرفتن عوامل فوق با قطعیت بایستی بپذیریم که جو تنش زای حاکم در روابط ایران با آمریکا دوباره بخش قابل ملاحظه ای از تقاضای تازه نفس را وارد دارایی های امن مانند دلار و طلا (عمدتاً به صورت خرید سکه) خواهد کرد و طبیعی است که نتیجه بگیریم طبق هر مدل قیمت گذاری نسبت دلار به ریال روندی صعودی بپیماید.

تحریم های ترامپ

در همین سایت و در

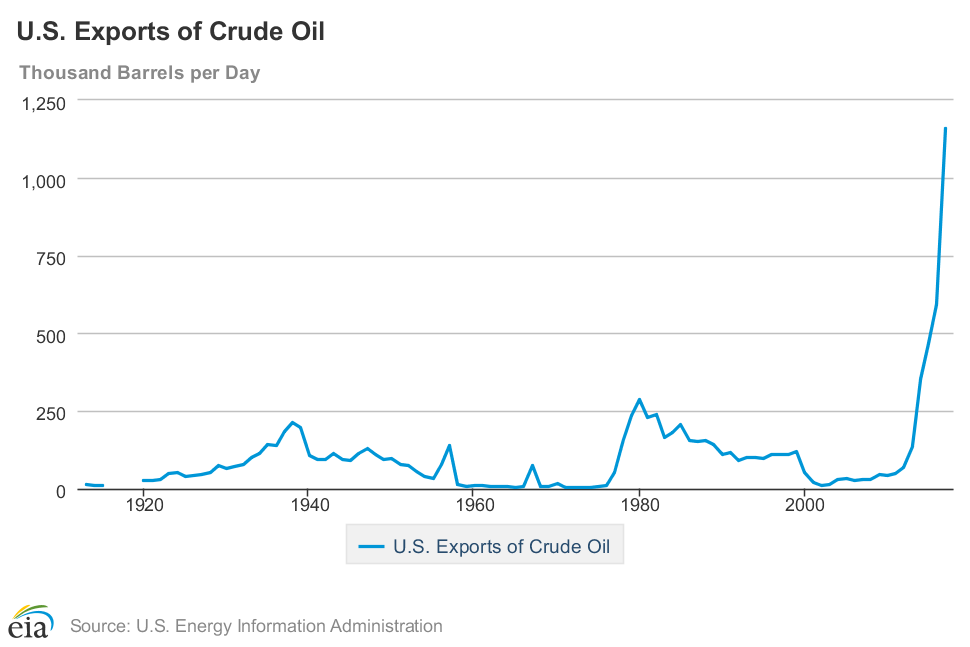

وبینارهای روزانه بارها اشاره کرده ایم که اصولاً رفتار آمریکا در خروج از برجام با انگیزه هایی متفاوت از رفتار این کشور در خلال دوران رهبری اوباما صورت می گیرد. واقعیت این است که در یک دهه گذشته و پس از ابداع فن آوری استخراج نفت شل، حجم تولید نفت در ایالات متحده بیش از 2 برابر افزایش یافته و این کشور پس از چند دهه در حال تبدیل شدن از یک مصرف کننده بزرگ نفت با سیاست حفظ و تقویت ذخایر نفتی به یک تولیدکننده و بازیگر عمده در عرصه بازار جهانی نفت به عنوان بزرگترین بازار کالایی جهان می باشد. در حال حاضر و طبق

آخرین گزارش ها، ایالات متحده در روز 12.2 میلیون بشکه نفت تولید می کند که این کشور را رسماً جلوتر از روسیه و عربستان سعودی در صدر بزرگترین تولیدکنندگان نفت در جهان قرار می دهد. به صورت موازی و همسو، روند صادرات نفت ایالات متحده نیز صعودی شده و

پیش بینی می شود که در انتهای سال جاری میلادی ایالات متحده با پشت سر گذاشتن عربستان سعودی به بزرگترین صادرکننده نفت و مشتقات آن در جهان تبدیل بشود.

روند فزاینده صادرات نفت ایالات متحده در سالهای اخیر

روند فزاینده صادرات نفت ایالات متحده در سالهای اخیر

در چنین شرایطی سردمداران ایالات متحده به صورت آشکار و به شگردهای مختلف در پی ایجاد گشایش در بازار جهانی نفت به نفع خود هستند و در این راه هیچ ابایی از کنار زدن اجباری و نامنصفانه رقبای خود ندارند و دقیقاً در چنین فضایی است که بایستی خروج آمریکا از برجام را تفسیر و تحلیل نمود؛ نکته ای که در یادداشت خرداد گذشته آشکارا به آن اشاره کرده بودیم:

«در حین مذاکراتی که میان مقامات چینی و آمریکایی انجام شده، طرف آمریکایی به صورت موکد از چین – که به تنهایی بیش از 18.5% از کل نفت صادراتی جهان را جذب می کند – درخواست کرده است تا بازارهای خود را به روی انرژی و محصولات کشاورزی آمریکایی برای «پاسخگویی به نیازهای فزاینده مردم چین»! بگشاید و طرف چینی نیز با توجه به علاقه فراوان برای برخورداری از معافیت قسمی و نسبی از تیغ تعرفه های جدید گمرکی ترامپ عملاً به صورت اولیه به این درخواست پاسخ مثبت داده است.»

این مسئله در ادامه مذاکرات تجاری آمریکا با چین نیز به صورت نمایانی تداوم یافته و آمریکاییها به هر شکلی خواهان غصب سهمی از بازار انرژی جهان به سود خود هستند که در شرایط کنونی عملاً 2 کشور ایران و ونزوئلا – اولی با اعمال تحریم و فشار سیاسی و اقداماتی همچون تروریستی اعلام کردن سپاه پاسداران و دومی با تحریم در کنار حمایت از اپوزیسیون و کمک به تشدید تنشهای سیاسی – اهداف پروژه شوم واشنگتن برای کنار زدن رقبای نفتی می باشند.

در این محیط و با این تحلیل، به نظر نویسنده این یادداشت استراتژی کلان ایران که مبتنی بر دفع وقت و انتظار برای واکنش مثبت چین و اروپا به یکه تازی واشنگتن و یا شکست سیاسی ترامپ در انتخابات ریاست جمهوری 2020 می باشد از شانس مناسبی برای خنثی کردن برنامه آمریکا برای کنار زدن ایران از بازار نفت برخوردار نیست چرا که از یکسو شرایط اقتصادی شکننده در چین و اروپا به آنها اجازه قدرتنمایی در برابر ترامپ نمی دهد و این مسئله را بارها در مواضع هر دو دیده ایم و دیگر اینکه با توجه به رفع اتهام از ترامپ و همکارانش در پرونده ارتباط با روسها در خلال انتخابات ریاست جمهوری 2016، بسیار بعید به نظر می رسد که نامزدی از دموکراتهای نامتحد و کم تجربه بتواند از پس رقابت موثر با ترامپ برای انتخابات 2020 بربیاید و لذا به احتمال زیاد تا سال 2024 شاهد ادامه حضور ترامپ در کاخ سفید خواهیم بود. در این مدت 5 ساله، اگر ایران نتواند به هر شکلی از زیر سایه سنگین تحریم ها بیرون بیاید، به صورت تثبیت شده و غیرقابل بازگشتی از بازار جهانی نفت کنار زده شده و سهم خود از بازار را برای مدت طولانی و یا همیشه از دست خواهدداد.

نتیجه گیری

1- بر عکس تبلیغات رسمی، بازگشت تحریم ها پس از خروج آمریکا از برجام شدیداً روی اقتصاد ایران تاثیر منفی گذاشته به طوری که نرخ رشد اقتصادی کشور در سال های 2018 و 2019 منفی شده و عملاً اقتصاد ایران کوچک تر شده است. این مسئله بازتاب خود را در افزایش نرخ بیکاری و کسری بودجه دولت جلوه گر کرده و از این پس بیشتر هم نمودار خواهدشد. این مسئله باعث رشد تقاضا برای دلار و دیگر دارایی های امن مانند سکه شده و پیش بینی می کنیم که کف دلار در محدوده 13000 تومان قرار داشته باشد و از این پس فضای صعود برای دلار به مراتب فراهم تر باشد.

2- روند تولید و صادرات نفت ایران تحت تاثیر تحریم های یکجانبه آمریکا دچار اخلال شده و سهم ایران از بازار جهانی نفت دچار کاهش شدیدی شده است. این مسئله برای نسل های آتی کشور نیز چالشی جدی ایجاد خواهدکرد.

3- هدف ترامپ از خروج از برجام و بازگرداندن تحریم ها نه ایجاد دموکراسی در ایران است و نه لزوماً کمک به عربستان یا اسرائیل در مقابله با نفوذ سیاسی ایران در منطقه. نیت اصلی آمریکاییها ایجاد یک سهم بازار مناسب برای تولیدات فزاینده نفت و انرژی خود است که با توجه به اشباع بودن عرضه در حوزه تولید انرژی در جهان، تحقق این مهم به ناچار از طریق کنار زدن بازیگران سنتی بازار انرژی مانند ایران و ونزوئلا صورت می پذیرد تا مشابه سال 2014 با افزایش بی رویه عرضه نفت قیمت این کالای مهم به صورت پرشتابی سقوط نکند و حاشیه امنیت شرکت های و کمپانی های فعال در حوزه استخراج نفت در آمریکا حفظ بشود.

4- طولانی شدن روند تقابل فعلی ایران با آمریکا از دید اقتصاد کلان کاملاً به زیان کشور ما بوده و نهایتاً منجر به کاهش شدید و یا از دست رفتن سهم ایران از بازار جهانی انرژی – دستکم در حوزه نفت خام – خواهدشد. کاهش وزن ایران در معادلات راهبردی جهان از جمله توان تاثیرگذاری بر اوپک نیز از دیگر پیآمدهای این مسئله می باشد.

5- با توجه به افزایش محبوبیت ترامپ در میان جامعه آمریکا به دلیل شرایط اقتصادی مناسب و با درنظر داشتن رفع اتهام از وی در خصوص پرونده همکاری با روسها و با عنایت به سابقه تاریخ سیاسی چند دهه اخیر آمریکا، به احتمال زیاد تا سال 2024 رهبری کاخ سفید در دستان ترامپ خواهدبود و به این ترتیب امید بستن به برکناری یا شکست وی و پیشه ساختن سیاست دفع وقت تنها به زیان ایران خواهدانجامید.

با توجه به این موارد و با یادآوری این نکته که نویسنده این یادداشت صرفاً دیدگاه شخصی اش را بر اساس بضاعت علمی اش بیان کرده 2 مورد زیر قابل شرح است:

اولاً در شرایط رکود تورمی شدیدی که بر اقتصاد کشور سایه افکنده توصیه می شود که بخشی از سبد دارایی ها به دلار و سکه اختصاص یابد و بخشی دیگر نیز در حوزه صنایع بورسی که به صورت مستقیم از کاهش ارزش پولی ملی منتفع می شوند و در عین حال مشکل صادراتی خاصی نیز ندارند سرمایه گذاری بشود.

ثانیاً هر چند که بعید می دانیم اصولاً کسی از مسئولین سیاست گذاری کشور این نوشته را بخواند – و اگر بخواند لزوماً موافق آن باشد – اما دستکم برای تشریح موضع مناسب کلان کشور برای مخاطبین و همراهانمان این بخش از یادداشتی را که در نوشته خرداد 97 هم آورده بودیم اینجا بازگو می کنیم:

«امیدواریم که مسئولین و رهبران کشور با اعمال درایت و تدبیر و بدور از رفتارهای هیجانی و واکنش های تند، بهانه های مورد استفاده آمریکا در تاختن به بازارهای صادراتی کشور و قاپیدن مشتریان بزرگ انرژی ما را بگیرند و از منافع نسل های آتی ایرانی در قبال زیاده خواهی های ابرقدرت ها حفاظت و حراست به عمل آورند.»

به باور ما خصوصاً لزوم پرهیز از «رفتارهای هیجانی و واکنش های تند» در شرایط فعلی از سال گذشته نیز برجسته تر و پررنگ تر شده است و اقدامات تحریک آمیز اخیر آمریکا را دقیقاً در راستای تله گذاری و تحریک ایران به دست زدن به یک اقدام عجولانه با پیآمدهای ویرانگر ارزیابی می کنیم.